資産を積み上げていくという作業は実に退屈なものです。特に今流行りのインデックス投資を柱に据えて毎月定額を積み上げていくような場合、せいぜい年に一度のリバランスが必要な程度で、一度設定してしまえば特にすることもありません。むしろ素人が中途半端な考えで手を入れると利回りを落とす原因になりかねません。そこできっぱりと資産のことは忘れてしまい、数十年後に思い出したときに十分な額に膨らんでいるというのがひとつの理想ではありますが、それをできる人はあまり多くありません。また、せっかく投資した資金が膨らんでいく過程を楽しめないというのも損な話です。

そこで、ただ漫然と積み立てるだけでなく、定期的に資産額を確認する際のメリハリとして以下の区切りとなる金額を意識するのが張り合いになります。

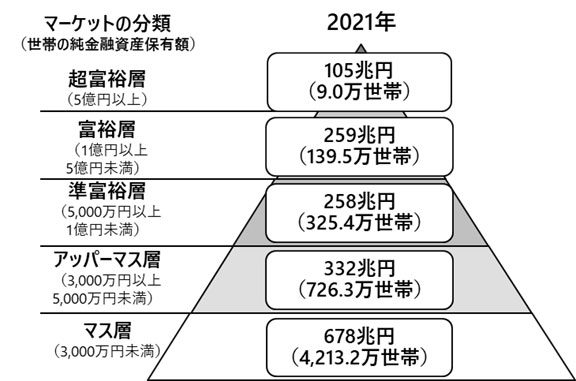

野村総合研究所の階層 (3,000万円、5,000万円、1億円、5億円)

投資をしている人であれば、一度は以下の図を見たことがあるかと思います。野村総合研究所が定期的に発表している純金融資産保有額の階層図です。

この図で区切りとなっている3,000万円、5,000万円、1億円、5億円という数値は実に現実的な区切りであり、大いに励みになる金額です。世帯数が添えられているのも良く、自分が日本の全世帯のうちどのあたりに位置づけられているかがひと目で分かります。最初の3,000万円は投資を始めたばかりの人には敷居が高く感じられるかもしれませんが、資産家への入り口として見ると適当な金額です。

1年分の生活費

3,000万円は遠すぎるという人は、1年分の生活費を最初の区切りとするのが良いかもしれません。1年分の生活費が確保できていれば、病気や怪我など様々なトラブルがあったとしてもいきなり生活が破綻することはないという安心感が得られます。何らかの理由で職を失ったとしても、慌てて意に沿わない就職をしてしまう心配もなくなります。

老後2,000万円

金融庁の市場ワーキング・グループが2019年に公開した報告書「高齢社会における資産形成・管理」に年金だけでは老後30年間で約2,000万円が不足するという内容が含まれているとして大いに話題になりました。内容をよく読むと、多くの報道が面白おかしく取り上げていたほど必須な金額ではないことがわかりますが、老後に (年金に加えて) この金額が残せれば安心でしょう。

サラリーマンの生涯賃金

ここからは、本格的なFIRE、それもいわゆるFat FIREを目論む人達が目指す金額となります。

一般にサラリーマンの生涯賃金は (よほどの高給取りを除いて) 2億円から3億円程度とされています。これはあくまでも額面の数字ですから、税金や社会保険料を差し引いた手取りでは良くて2億円というところでしょう。投資をしていない多くの人々はこの一生を通じて2億円をやりくりして生活しているわけですから、2億円の資産を作ってしまえば金銭面では “上がり” となります。

年間生活費の25倍

リタイアした人が試算を取り崩す際の目安として、4%ルールが有名です。この4% (0.04) の逆数が25倍です。実際には4%ルールは様々な前提を置いた上での計算であり、何も考えずに4%で取り崩すことにはリスクがありますが、一つの目安にはなります。

インカムゲインの合計額が賃金を超える

サラリーマンの生涯年収に加えて、配当金と分配金の合計額 (インカムゲイン) が賃金を超えるというのも一つの区切りとなります。資産の増加を見る際にインカムゲインとキャピタルゲインを分けて考える必然性は低いのですが、能動的に取り崩さずとも口座に振り込まれる現金であり比較的年ごとの変動が小さいという点は重要です。インカムゲインが賃金を超えているのであれば、働かずとも現在と同等の生活が維持できることになります。