積立と複利で1億円

何を持って金持ちや富裕層とするかは議論があるところですが、広く知られた基準のひとつに純金融資産保有額1億円があります。となると当然、いかにして1億円を目指すかという皮算用もいろいろなところで行われています。

もちろんコツコツと貯金するだけで1億円を達成しようとするのはあまり現実的ではありません。一般にサラリーマンの生涯賃金は2億円から良くて3億円といったところですから、税金や社会保険料、最低限の生活費を差し引いただけでも1億円を下回る人も多いことでしょう。となると貯金以外の方法で資産を増やす必要がありますが、起業や株式の個別投資で一山当てるには才能か強運のどちらか (もしくは両方) が必要です。こうして消去法的に、長期の積立とインデックス投資により複利効果を得るというあまり面白味のない方法が残ります。これが一般のサラリーマンが試算1億円を達成するための数少ない現実的な選択肢です。

1億円への皮算用

インデックス投資を勧める記事やブログなどで、積立と複利で1億円を達成するための試算が行われています。例えば以下のような記事です。いずれも検索上位に登場したもので他意はありません。

- 初期資産0円、積立3万円/月、利回り8%、40年で1億円

- 初期資産0円、積立4万円/月、利回り7%、40年で1億円

- 初期資産100万円、積立5万円/月、利回り9.3%、30年で1億円

- 初期資産0円、積立5万円/月、利回り10%、30年で1億円

- 初期資産0円、積立7.1万円/月、利回り8%、30年で1億円

- 初期資産0円、積立10万円/月、利回り6%、30年で1億円

- 初期資産0円、積立10万円/月、利回り7%、30年で1.2億円

- 初期資産0円、積立10万円/月、利回り8%、25年で1億円

- 初期資産1000万円、積立10万円/月、利回り8%、20年で1億円

- 初期資産0円、積立15万円/月、利回り6%、25年で1億円

多くが利回りが7-8%程度を見込んでいるのは、米国株式の平均利回りがその程度に収束しているためでしょう。試算により細かな数字の差はありますが、毎月10万円 (年間120万円) を積立しつつ7-8%で運用できれば30年程で1億円というのがこの種の試算の “相場” でしょうか。

実際の利回り

これらの試算はいずれもまっとうなもので、Excelで計算すれば嘘偽りがないことは容易に検証できます。しかしながら、多くの記事に描かれている右肩上がりのキレイな指数関数の曲線が現実の利回りの描く曲線とは大きく異なることを忘れてはいけません。

S&P 500を例に取ると、何度も暴落と暴騰を繰り返しながら成長しています。積立投資は決して安泰な投資法などではなく、7-8%の安定した利回りをもたらしてくれるわけではありません。日々その値動きに翻弄されながら何十年か後に振り返ってみると結果的に平均は7-8%程度になっていたことがわかるだけです。

さらには日本円で投資を行う場合、為替レートの影響を受けることも忘れてはいけません。為替を加味すると、さらに予測が困難になります。

カネグリを用いた試算

カネグリは本来はアーリーリタイア後の生活が安泰であるかを試算するツールですが、以下のように設定することで積立投資の予測にも利用できます。

- 現在の年齢、予想余命、現在の資産総額は通常通り設定する

- 現在の年間支出額は0とする

- 資産配分は運用予定に合わせて設定する (長期の積立を想定している方は株式の比率を高めにしておくのが良いでしょう)

- 資産運用以外の収入・支出に、毎年の積立額を入力する

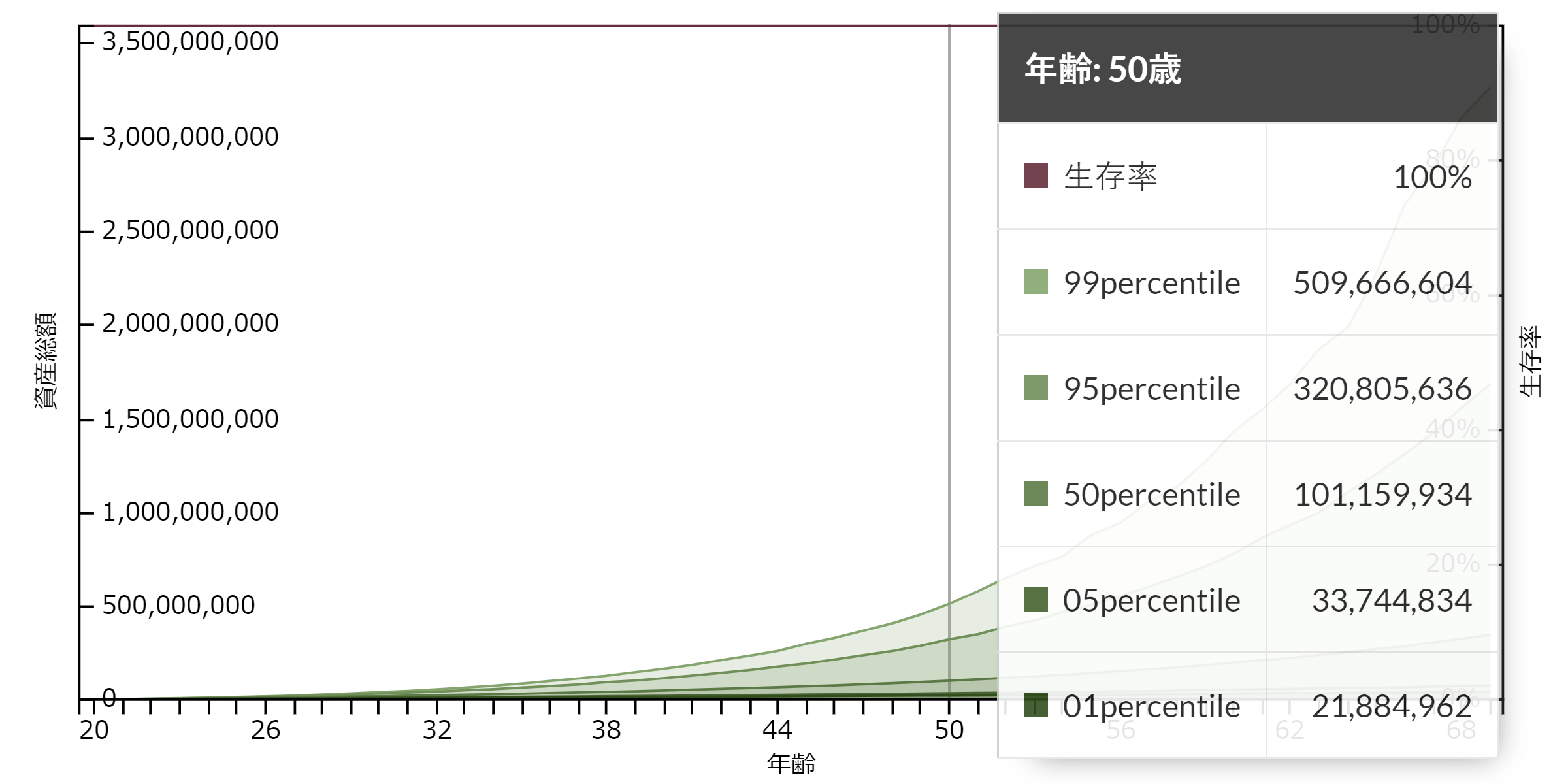

ではこの方法で、初期資産0円、積立10万円/月 (120万円/年)、日本株と米国株各50%のポートフォリオの試算を行ってみるとどのようになるのでしょうか。

“相場” によると概ね30年程度で1億円に届きそうな設定ですが、果たしてカネグリの試算でも30年後に50%程度の確率で1億円に到達しています。幸運な上位1%に至っては、なんと5億円もの試算を築き上げます。ここまではバラ色の試算ですが、問題は不運に見舞われた場合です。下位5%は積み立ててきた資産の多くを失い、3300万円程度にとどまります。下位1%に至っては2200万円程度です。

ここまで大きな差が付いた理由は、暴落に出会った回数とタイミングです。インデックス投資であっても、暴落のタイミングでは40%程度の資産を一気に失う可能性があります。これが資産形成初期に起こったのであればまだ良いのですが、終盤の一億円を目前としたところで出くわした場合のダメージは計り知れません。積立と複利で1億円を目指す場合も、このリスクを忘れてはなりません。

そしてこの試算からもう一つ分かることは、普通の勤め人でも倹約とインデックス投資を愚直に続ければ富裕層 (1億円) には現実的な確率で到達できるものの、超富裕層 (5億円) にはよほどの幸運に恵まれないとまず届かないという事実です。特別な才能のないサラリーマンが超富裕層を狙うのならば、どこかで大きなギャンブルをする必要があります。